گزارش بنیادی فولاد مبارکه اصفهان

مقدمه:

یکی از فلزات مهم دنیا که تقریبا در تمامی زمینهها کاربرد دارد، فولاد است. از فولاد (Steel) برای تولید خطوط راهآهن، وسایل حملونقل، تولید تجهیزات پزشکی و…استفاده میشود. فولاد در صنعت ساختمانسازی نیز کاربرد زیادی دارد.

به بیانی دیگر فولاد پرکاربردترین فلز صنعتی است و میزان مصرف آن روزبهروز در حال افزایش است. این فلز به راحتی قابل بازیافت است و برای تولید آن از انرژی کمی استفاده میشود.

پیشنهاد می شود مقاله ” تحلیل بنیادی فولاد مبارکه ” را مطالعه نمایید.

جایگاه فعلی فولاد ایران در دنیا

بر اساس دادهها ISA، در سال ۲۰۱۹ ایران توانست رتبه دهم در بین کشورهای تولید کننده فولاد در جهان را به خود اختصاص دهد. در حالیکه در سال ۲۰۱۶ در رتبه ۱۴ ام قرار داشت. در واقع ایران بزرگترین تولیدکننده فولاد در منطقه است.

مهمترین شرکتهای تولید کننده فولاد در ایران سه شرکت فولاد مبارکه اصفهان، ذوبآهن اصفهان و شرکت فولاد خوزستان هستند که بیش از ۷۰ درصد فولاد مورد نیاز کشور توسط این سه شرکت تامین میشود.

تاریخچه صنعت فولاد در ایران

با بررسی تاریخ میبینیم که در هزاره سوم قبل از میلاد، آهن کشف شد و با استفاده از آن افراد به ساختن اولین نیزهها، چاقو و… پرداختند. همچنین کشف تعداد زیادی از تیغههای خنجر و چاقو فرسوده آهنی در مناطق مختلف ایران نشاندهنده استفاده اجداد ما از آهن و فلزات مختلف است.

اولین تلاشها برای راهاندازی صنعت فولاد در ایران قبل از سال ۱۹۳۰ میلادی بود. اما بهدلیل وقوع جنگجهانی دوم، پروژهای که قرار بود با همکاری شرکتهای آلمانی در ایران راهاندازی شود، متوقف شد. بعد از جنگ جهانی دوم تلاش زیادی جهت راهاندازی کارخانههای فولادسازی انجام شد، اما تعداد زیادی از پروژهها با شکست همراه شدند. سرانجام در سال ۱۳۴۶ از یک کارخانه با ظرفیت ۶۵ هزار تن در سال، در جاده اهواز-خرمشهر بهرهبرداری شد، مواد اولیه این کارخانه نیز از خارج از کشور تامین میشد.

تقریبا بعد از گذشت دو دهه از جنگ جهانی دوم، با بهبود وضعیت اقتصادی کشور و افزایش تقاضای داخلی فولاد، نخستین کارخانه تولید محصولات فولادی در ایران پایهگذاری شد. بعد از پیروزی انقلاب اسلامی، شرکتهای تولید کننده فولاد در داخل کشور با یکدیگر ترکیب شده و شرکت ملی فولاد ایران را با نام اختصاری NISCO تاسیس شد.

شرکت فولاد مبارکه اصفهان

شرکت فولاد مبارکه اصفهان با وسعتی به اندازه ۳۵ کیلومتر مربع یکی از بزرگترین واحدهای صنعتی ایران است که در سال ۱۳۷۰ شروع به فعالیت کرد. این شرکت از زیرمجموعههای سازمان توسعه و نوسازی معادن ایران بهحساب میآید که فعالیتهای مختلفی در زمینههای فنی، سرمایهگذاری و بازرگانی انجام میدهد.

مهمترین محصولات تولیدی این شرکت شامل تولید کلافهای اسیدشویی، کلاف نوار باریک، کلاف ورقهای گرم و سرد است. از این محصولات در صنایع مختلف نظیر خودروسازی، لولهسازی، تولید لوازم خانگی، تجهیزات فلزی سبک و سنگین و… استفاده میشود.

شرکت فولاد مبارکه اصفهان از روش احیای مستقیم جهت تولید محصولاتش استفاده میکند و انرژی مورد نیاز برای انجام فعالیتهای شرکت از طریق گاز تامین میشود.

اطلاعات شرکت

نماد: فولاد

نام شرکت: فولاد مبارکه اصفهان

مدیر عامل: حمید رضا عظیمیان

فکس: ۰۳۱۵۲۷۳۳۹۲۲

آدرس: اصفهان کیلومتر ۷۵ جنوب غربی کدپستی ۸۴۸۸۱۱۱۱۳۱

آدرس وبسایت: WWW.MSC.IR

ایمیل: :saham@msc.ir

موضوع فعالیت: ۱) بهره برداری از کارخانه فولادسازی مجتمع فولاد مبارکه واقع در ۷۴ کیلومتری شهر اصفهان ۲) انجام هرگونه فعالیت تولیدی معاملاتی و بازرگانی اعم از داخلی و خارجی که بطور مستقیم یا غیرمستقیم با موضوع شرکت مرتبط باشد ۳) اکتشاف،استخراج و بهره برداری از معادن فلزی و غیر فلزی مورد نیاز صنعت فولاد از جمله استخراج و فرآوری سنگ آهن ، دولومیت و تولید سنگ آهن دانه بندی،کنسانتره و گندله از آن

سال مالی: ۳۰/ ۱۲

تاریخچه شرکت

شرکت فولاد مبارکه اصفهان (سهامی عام ) بزرگترین واحد صنعتی خصوصی در ایران و بزرگترین مجتمع تولید فولاد در کشور است .

شرکت فولاد مبارکه اصفهان سال دراداره ثبت شرکتها و مالکیت صنعتی اصفهان به ثبت رسیده و بعنوان دستگاه بهره بردار طرح مجتمع فولاد مبارکه در اول فروردین ٧٢ وارد مرحله بهره برداری شده و فعالیت خود را آغاز کرده و به عنوان بزرگترین تولید کننده فولاد و دارای سهم ۵۰ درصدی از تولید این محصول از بزرگترین واحدهای صنعتی داخلی است. تولیدات این شرکت عمدتا ورق گرم و ورق سرد هستند.

گروه شرکت های فولاد مبارکه اصفهان در حال حاضر مواد اولیه بیش از ۳۰۰۰ کارخانه و کارگاه تولیدی کشور در صنایع لوله و پروفیل، نفت و گاز و پتروشیمی، خودرو، موتورهای الکتریکی، لوازم خانگی، فلزی سبک و سنگین، ساختمانی، غذایی، کشتیسازی و سازه های دریایی و… را تأمین مینماید. شرکت هر ساله بخشی از محصولات خود را در راستای ارتقای کیفیت، برآورده نمودن نیازهای ارزی و حضور مستمر در بازارهای جهانی و توسعه آن صادر میکند و با توجه به اعتبار کسب شده در بازار جهانی هماکنون پتانسیل و اعتبار لازم جهت صادرات به بیش از ۳۸ کشور دنیا را دارد.

تولیدات:

در شرکت فولاد مبارکه اصفهان؛ محصولاتی همچون، گندله، آهن اسفنجی، تختال، کلاف گرم، کلاف سخت سرد، کلاف قلع اندود، کلاف گالوانیزه و کلاف رنگی تولید می شود. وضعیت تولید در سال ۱۳۹۹ در مقایسه با تولید کل کشور و سهم شرکت فولاد مبارکه از آن و همچنین تولید در سال ۹۸ ارائه شده است.

(ارقام به میلیون ریال)

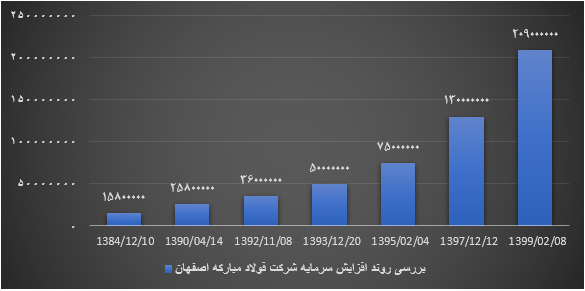

سرمایه و ترکیب سهامداران:

سرمایه شرکت در بدو تاسیس مبلغ ۱۰,۸۸۱,۷۰۲ میلیون ریال بوده که طی چند مرحله به شرح زیر به مبلغ ۲۰۹,۰۰۰,۰۰۰ میلیون ریال (شامل تعداد۲۰۹,۰۰۰ سهم به ارزش اسمی هر سهم ۱,۰۰۰ ریال) تا پایان سال منتهی به ۲۹/۱۲/۱۳۹۸ افزایش یافته است .

فولاد مبارکه اصفهان با سرمایه ۲۰٫۹ هزار میلیارد تومانی یکی از بزرگان بورس و از شاخص سازان اصلی بازار سهام بشمار می رود.

بهتازگی افزایش سرمایه شرکت از محل سود انباشته بهمنظور تأمین وجوه لازم برای تأمین سرمایه در گردش مخارج انجامشده بابت تکمیل طرحهای در دست اجرا، مشارکت در افزایش سرمایه شرکتهای وابسته و فرعی و تملک سرمایهگذاری بلندمدت انجام گرفت. با توجه به آخرین افزایش سرمایه در سال جاری سرمایه شرکت به ۲۰۹۰۰۰ میلیارد ریال رسیده است.

ترکیب سهامداران:

ترکیب سهامداران، با مالکیت بیش از دو درصد سهام در پایان دوره مالی منتهی به ۳۱/۰۳/۱۳۹۹ به شرح جدول ذیل می باشد.

اعضای هیأت مدیره شرکت:

اعضای هیأت مدیره شرکت به شرح جدول زیر می باشد.

آمار تولید و فروش به تفکیک محصولات در شرکت

پیش بینی مقدار فروش

با بررسی گزارشات هیئت مدیره و طرح ها و پروژه های شرکت بنظر میرسد بهترین راه برای پیش بینی مقدار رشد تولید شرکت استفاده از روش متوسط موزون عملکرد تاریخی است.

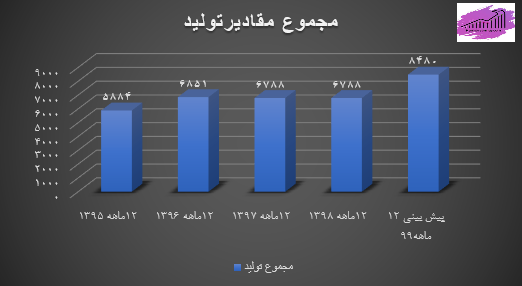

- بررسی عملکرد تاریخی تولید و فروش شرکت فولاد اصفهان در ادامه آمده است:

بر اساس داده های تاریخی متوسط نرخ رشد تناژی تولید %۱۰ و متوسط نرخ رشد تناژی فروش ۷% بدست میآید. البته انباشت تناژی تولید فروش نرفته در دو سال آخر بدلیل شرایط تحریم ها و رکود داخلی ناشی از آن بوده، که بنابراین برای سال های آینده پیش بینی میزان رشد تناژی تولید و فروش را برابر متوسط ۴ سال قبلی رشد تناژی تولید یعنی ۱۰% رشد سالانه در نظر میگیریم.

همانطور که می دانیم در گزارش های آمار تولید و فروش، سه جدول حاوی اطلاعات مقادیر تناژی تولید شده، مقادیر تناژی فروخته شده و مقادیر ریالی فروش کل ارائه میگردد. با توجه به اینکه مقدار نرخ فروش هر واحد محصولات شرکت به صورت مستقیم گزارش نمیشود اما میتوان با تقسیم کل فروش ریالی هر محصول بر کل فروش تناژی آن محصول، ارزش ریالی فروش هر واحد محصول (فی فروش هر واحد) را بدست آورد که این مورد در جداول بالا گزارش شده است. بر این اساس متوسط نرخ رشد سالانه فی فروش ریالی هر واحد از محصولات شرکت طی ۴ سال گذشته، برابر ۵۴% بدست میآید.

وضعیت مقداری فروش

فولاد مبارکه اصفهان محصولات گرم، سرد و پوشش دار را تولید میکند که محصولات گرم بیشترین حجم تولید را به خود اختصاص داده است( ۷۷درصد تولید در سال۹۸). که از این میان ۲۳ درصد بر اساس آخرین صورت مالی به کشورهای دیگر صادر میشود. مشتریان بازار خارج در مناطق خاورمیانه و آفریقا، خاوردور و آسیای میانه و اروپا متمرکز هستند.

محصولات سرد و پوششدار شرکت به ترتیب ۶ و ۱۱ درصد آن صادر میشود. در نتیجه عمده محصولات شرکت بالغ بر ۸۰ درصد آن در داخل به فروش میرسد و از طریق بورس کالا جهت کشف قیمت عرضه و بقیه با قیمتهای کشف شده به مشتریان تحویل میشود.

بنابراین این موضوع ظرفیت مهمی برای فولاد مبارکه به شمار میآید که در شرایط کنونی تحریم که بسیاری از شرکتهای صادرات محور با مشکل نقل و انتقال پول به ویژه دریافت وجوه حاصل از فروش روبهرو هستند، فولاد مبارکه مشکل جریان نقد روبهرو نمیشود.

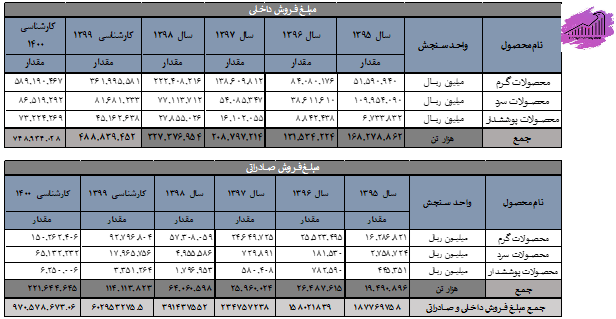

در جدول زیر وضعیت مبلغ و مقادیر فروش شرکت به تفکیک درآمد کسب شده از بازارهای داخلی و صادراتی نشان داده شده است.

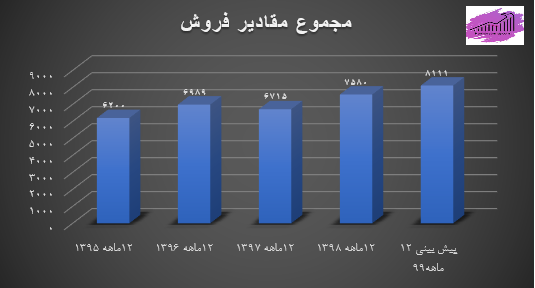

شرکت در سال ۹۵ در مجموع ۶۱۹۸ هزار تن از محصولات خود را به فروش رسانده است که ۷۵ درصد در بازار داخلی و ۲۵ درصد دیگر آن به کشورهای دیگر صادر شده است .مقدار فروش شرکت در سال ۹۶ با افزایش ۱۳ درصدی نسبت به سال ۹۵ به ۶۹۸۶ هزار تن رسیده که ۸۲ درصد در بازار داخلی و ۱۸ درصد دیگر آن به کشورهای دیگر صادر شده است .

مقدار فروش شرکت در سال ۹۷ با کاهش ۴ درصدی نسبت به سال ۹۶ به ۶۷۱۵ هزار تن رسیده که ۸۷ درصد در بازار داخلی و ۱۳ درصد دیگر آن به کشورهای دیگر صادر شده است.مقدار فروش شرکت در سال ۹۸ با رشد ۱۳ درصدی نسبت به سال ۹۷ به ۷۵۸۰ هزار تن رسیده که ۸۱ درصد در بازار داخلی و ۱۹ درصد دیگر آن به کشورهای دیگر صادر شده است.

سه ماهه ابتدای سال ۹۹:

از لحاظ مقداری، شرکت در خرداد ماه ۷۵۰ هزار تن از محصولات خود را فروخته است که نسبت به ماه گذشته کاهش ۱۰ درصدی را داشته است . از ابتدای سال مالی تا خرداد ماه ۹۹مجموع مقدار فروش شرکت ۲۰۲۲ هزار تن بوده و در مدت مشابه سال گذشته شرکت ۱۹۵۴ هزار تن فروخته است که در سال جاری رشد ۴ درصدی داشته است.

در تیرماه سال جاری (۹۹)، مقدار فروش شرکت ۶۷۶ هزار تن بوده است که نسبت به ماه گذشته کاهش۱۰٫۹۴ درصدی داشته است. از ابتدای سال مالی تاکنون مجموع مقدار فروش شرکت ۲۶۹۸هزار تن بوده و در مدت مشابه سال گذشته شرکت ۲۵۹۷ هزار تن بوده است که در سال جاری کاهش ۳٫۷ درصدی داشته است.

وضعیت مبلغ فروش

در جدول زیر وضعیت مبلغ فروش شرکت به تفکیک درآمد کسب شده از بازارهای داخلی و صادراتی نشان داده شده است :

در سال مالی ۹۵ مبلغ فروش شرکت ۱۸۷۷۶ میلیارد تومان است که ۸۹ درصد داخلی و ۱۰ درصد از فروش صادراتی بدست آمده است.

در سال مالی ۹۶ مبلغ فروش شرکتبا کاهش ۱۵ درصدی به ۱۵۸۰۲ میلیارد تومان رسید که ۸۳ درصد داخلی و ۱۷ درصد از فروش صادراتی بدست آمده است.

در سال مالی۹۷ مبلغ فروش شرکت با افزایش ۴۹ درصدی به ۲۳۴۷۵ میلیارد تومان رسید که ۸۹ درصد داخلی و مابقی به صورت فروش صادراتی بدست آمده است.

در سال مالی ۹۸ مبلغ فروش شرکت با افزایش ۶۷ درصدی به ۳۹۱۴۳ میلیارد تومان رسید که ۸۴ درصد داخلی و ۱۶ درصد از فروش صادراتی بدست آمده است.

درآمد ناشی از فروش محصولات اصلی شرکت عمدتا صعودی بوده است. علت اصلی این رشد همانگونه که ذکر شد ناشی از رشد نرخ فروش و قیمت دلار طی سالیان اخیر بوده است و به نظر میرسد شرکت در فروش محصولات خود با مشکل مواجه نیست.

بیش از ۸۰ درصد فروش شرکت مربوط به بازار داخلی بوده که از طریق بورس کالا انجام میشود. لازم به ذکر است نرخگذاری بورس کالا نیز تابعی از قیمتهای جهانی و نرخ دلار نیمایی میباشد.

فروش شرکت در سال جاری:

شرکت فولاد مبارکه، در فروردین بدون صادرات ۲۵۸۲۶ میلیارد ریال فروش داشته است محصولات گرم با نرخ ۵۳,۱۳۰ ریالی فروخته شده است .

در اردیبهشت با فروش ۵۱۶۸۹ میلیارد ریالی خوب بود و نرخ فروش ۵۶,۵۲۳ ریال بوده است و رشد کرده است .

در خرداد با ابطالی های متعدد که داشت به فروش ۴۹۱۶۹ میلیارد ریال رسید و نرخ فروش ۵۹,۵۷۳ ریال بوده است.

در تیر ماه فروشش ۴۸۸۴۴ میلیارد ریال است و نرخ فروش ۶۷,۰۲۰ ریال بوده است.

در مرداد ماه فروشش به ۴۲,۹۱۳ میلیارد ریال رسید که نسبت به ماه گذشته کاهش ۱۲ درصدی داشته است و نسبت به مدت مشابه سال گذشته، ۳۱ درصد افزایش داشته است.

جمعا۵ ماهه ۲۱۸,۴۴۳میلیارد ریال فروش داشته و نسبت به مدت مشابه قبل با ۳۳ درصد افزایش همراه بوده است . میانگین فروش ۵ماهه نسبت به میانگین دوازده ماهه سال قبل ۳۴ درصد بیشتر میباشد. کل فروش شرکت از محصولات داخلی بوده است.

وضعیت تولید و فروش ماهانه

محصولات اصلی شرکت در ابتدا ورق گرم و سپس ورق سرد و پوشش دار میباشند. قیمت گذاری این محصولات بر اساس نسبت قیمتهای جهانی آنها به شمش فولادی برای قیمتهای منطقه CIS بوده که برای فولاد مبارکه، از این نسبتها و قیمت شمش فولاد خوزستان استفاده میشود. گفتنی است که بیش از ۸۰ درصد فروش شرکت به صورت داخلی و در بورس کالا انجام میگیرد

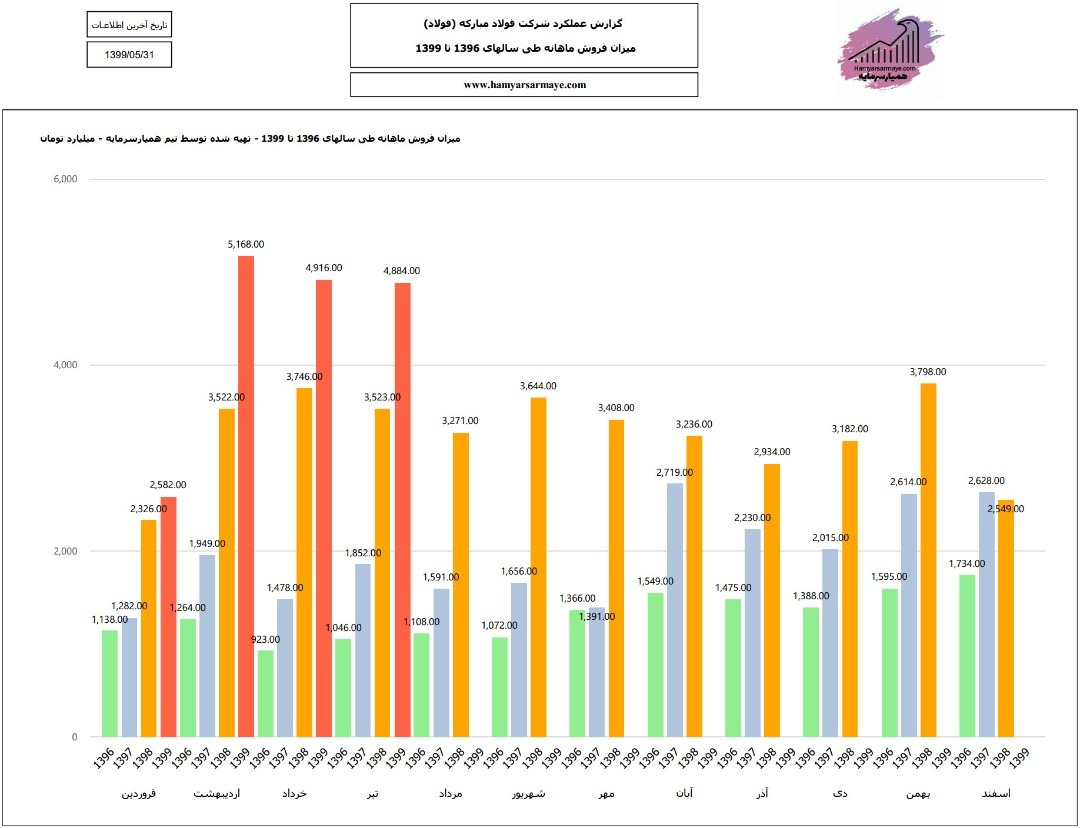

نمودار مبلغ فروش ماهانه طی سالهای ۹۸-۹۶

درآمد فروش فولاد مبارکه در تیرماه مبلغ ۴۸۸ هزار میلیارد ریال(۴۸۸۴ میلیارد تومان) گزارش شده است که این مبلغ در مقایسه با ماه گذشته تفاوت چندانی نداشته است. مجموع فروش شرکت در ۴ ماهه ایتدایی سال به سطح ۱۷۵٫۵ هزار میلیارد ریال (۱۷۵۵۲ میلیارد تومان) گزارش شده است در حالی است که در مدت مشابه سال گذشته مجموع فروش شرکت ۱۳۱۱۷ میلیارد تومان بوده که رشد حدود ۳۳ درصدی را نسبت به مدت مشابه سال قبل نشان میدهد.

با توجه به نمودار زیر وضعیت فروش شرکت طی فصول مختلف تغییرات چندانی نکرده و همواره در یک سطح بوده است. مقدار فروش محصولات گرم شرکت در سه ماهه اول سال ۹۹ نسبت به سه ماهه ماقبل خود رشد چشمگیر ۴۵ درصدی را تجربه کرده است.

مولفههای اثرگذار بر بهای تمام شده فولاد

مولفههای مختلفی وجود دارند که تغییر آنها بر بهای تمام شده تولید فولاد تاثیر میگذارد. بیشتر کارشناسان این صنعت معتقد هستند که پیشرفت تکنولوژی و استفاده از فناوریهای روز دنیا، میتوانند قسمتی از هزینههای تولید را کاهش دهد. استفاده از تجهیزات جدید در زمینه تامین، مصرف انرژی و کیفیت کالای تولید شده تاثیر بسیاری بگذارد. برای مثال اگر از فناوریهای جدیدی استفاده شود که انرژی کمتری برای تولید محصول نهایی مصرف کند، میتواند در کاهش هزینه تامین انرژی تاثیر چشمگیری بگذارد.

تسهیل دسترسی به مواد اولیه و استخراج آن میتواند منجر به افزایش کیفیت فولاد تولیدی شود. با افزایش کیفیت فولاد تولید شده میتوان آن را به قیمت بالاتری فروخت.

یکی از مهمترین مواردی که میتواند هزینه شرکتها را کاهش دهد، مجاورت واحدهای فولادسازی با دریا است. در صورت نزدیک بودن به دریا دیگر شرکتها مجبور نیستند هزینه زیادی بابت حملونقل متحمل شوند. با کاهش هزینههای مربوط با حملونقل، هزینههای تولید این محصول نیز به میزان قابل توجهی کاهش پیدا میکند.

تولید فولاد در مقیاس توجیهپذیر نیز از دیگر مواردی است که میتواند بر قیمت آن تاثیر بگذارد.

بررسی بهای تمام شده

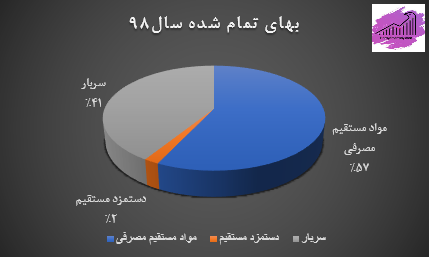

در نمودار زیر بهای تمام شده شرکت نشان داده شده است:

بیشترین سهم از بهای تمام شده را مواد مستقیم مصرفی با ۵۷ درصد به خود اختصاص داده است. سربار نیز سهمی ۴۱ درصدی را در بهای تمام شده دارا می باشد.

مواد اولیه شرکت شامل سنگ آهن، گندله، آهن قراضه و فروآلیاژ می شود. سنگ آهن حدود ۳۵ درصد از بهای مواد اولیه مصرفی شرکت را شامل می شود. سهم گندله نیز حدود۳۰ درصد از کل بهای مواد مصرفی است.

عمده مواد مصرفی شرکت کنسانتره ،گندله آهن قراضه است که از شرکتهای معدنی ( چادرملو ،گل گهر، چغارت وگوهر زمین) و همچنین شرکت سنگان که بهطور کامل برای خود مبارکه است خریداری میکند.

قیمت گذاری سنگ آهن و گندله براساس ابلاغیه ی معاونت امور معادن و صنایع معدنی وزارت معدن و تجارت و قراردادهای بین معادن تامین کننده مواد اولیه و شرکت فولاد مبارکه انجام می شود. نرخ خرید گندله ۲۳٫۵ درصد قیمت شمش فولاد خوزستان و همچنین نرخ خرید سنگ آهن به تبعیت از نرخ گندله محاسبه می شود.

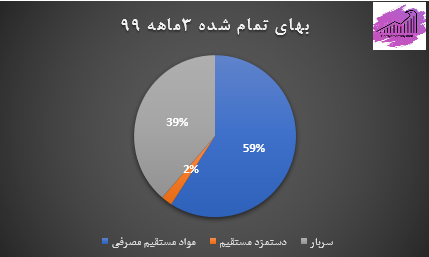

در ۳ماهه۹۹، بیشترین سهم از بهای تمام شده را مواد مستقیم مصرفی با ۹۵ درصد به خود اختصاص داده است. سربار نیز سهمی۳۹ درصدی را در بهای تمام شده دارا می باشد و دستمزد مستقیم با ۲ درصد، کمترین سهم از بهای تمام شده را دارد.

(بهای تمام شده محصولات(میلیون ریال)

برای شرکت فولاد تخمین صحیح مواد مستقیم و سربار بسیار مهم است.

میزان دستمزد غیر مستقیم در ۲ سال اخیر (نسبت به سال ۹۷) حدود ۴۰% افزایش یافته است. در ۳ ماهه سال جاری نسبت به مدت مشابه سال گذشته (۳ ماهه اول سال ۹۸)، ۲۳درصد افزایش یافته است.

میزان مواد غیرمستقیم در ۲ سال اخیر (نسبت به ۱۲ماهه ۹۷) حدود ۱۷۶ برابر شده است. در ۳ ماهه سال جاری نسبت به مدت مشابه سال گذشته (۳ ماهه اول سال ۹۸)، ۴۲درصد افزایش یافته است.

دلیل تفاوت در بهای تمام شده کالای فروش رفته و بهای تمام شده تولید به دلیل اقلام کالای در جریان ساخت می باشد

بخش عمده هزینه مواد اولیه مورد مصرف در چرخه تولید مربوط به خرید سنگ آهن و گندله میباشد. این شرکت طی فرآیند تولید خود گندله و سنگ آهن را عمدتا به ورق سرد و گرم تبدیل میکند.

مبلغ حاصل از فروش محصولات گرم و سرد به تنهایی حدود ۸۰ درصد فروش کل شرکت را تشکیل میدهد؛ بنابراین صرفا به بررسی تغییرات تولید و فروش این محصولات پرداخته شده است.

لازم به ذکر است ظرفیت تولید اسمی شرکت در کلاف گرم ۶۷۵۰ تن در سال و کلاف سرد ۱۷۰۰ تن در سال میباشد.

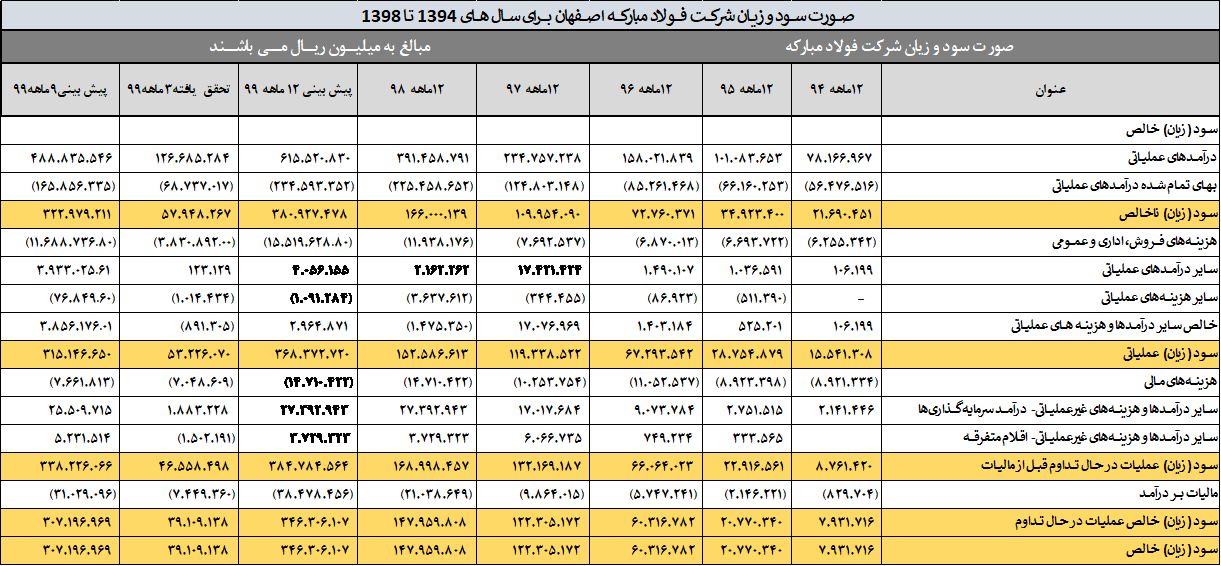

صورت سود و زیان

صورت سود و زیان شرکت در جدول بالا نشان داده شده است. همانطور که مشاهده می کنید شرکت در سال مالی ۹۴ مبلغ ۷۹۳ میلیارد تومان و در سال مالی ۹۵ با رشد ۱۵۲ درصدی مبلغ۲۰۷۷ میلیارد تومان سود خالص محقق کرده است در سال مالی ۹۶ سود خود را با افزایش قابل توجه ۱۹۰ درصدی به ۶۰۳۱ میلیارد تومان رسانده است و در سال مالی ۹۷ مبلغ ۱۲۲۳۰ میلیارد تومان سود خالص به دست آورده و در سال مالی ۹۸ مبلغ ۱۴۷۹۵میلیارد تومان سود خالص محقق گردانیده است.

با توجه به اینکه فروش شرکت و بهای تمام شده آن تحت تأثیر نرخ شمش و نرخ ارز است ، تغییرات نرخ ارز تأثیر به سزایی بر سود هر سهم گذاشته است. سود شرکت باتوجه به پیش بینی حاصله نسبت به سال گذشته حدود ۲۱ درصد رشد داشته است.

این شرکت مزایای زیادی مانند سرمایهگذاریهای کلان بر معادن کشور مانند طرح سنگان و همچنین دارا بودن درصدی از سهام کگل و کچاد در کنار ماکیت عمده بر هرمز و معادن دارد که سبب ارزنده بودن سهم شده است، همچنین باید اشاره شود که شرکت مشکلی از بابت فروش نخواهد داشت و اثر تحریمهای احتمالی بر شرکت ناچیز خواهد بود

بنابراین با توجه به نگاه ویژه دولت بر صنعت فولاد و مزیتهای ویژه شرکت خرید سهم با دید میان مدت مناسب ارزیابی میشود و ریسک ناچیزی دارد. به نظر داشتن این سهم در پرتفوی سرمایه گذاران در سال ۹۹ گزینه مناسبی خواهد بود.

بررسی صورت های مالی ۱۲ ماهه سال ۱۳۹۸

مجموع درآمدهای عملیاتی شرکت فولاد مبارکه برابر ۳۹,۱۴۵میلیارد تومان می باشد که نسبت به دوره مشابه سال قبل، حدود ۶۷ درصد افزایش یافته است.

درآمد حاصل از فروش داخلی محصولات معادل ۳۲۷۳۷میلیارد تومان می باشد که نسبت به دوره مشابه سال قبل ۵۶٫۷۹ درصد افزایش یافته است.

درآمد حاصل از صادرات محصولات معادل ۶۴۰۸ میلیارد تومان می باشد که نسبت به مدت مشابه سال قبل، به میزان ۱۴۶٫۸۴ درصد افزایش یافته است. دلیل اصلی این تغییر ناشی از افزایش نرخ تسعیر ارز بوده است.

لازم به توضیح است که در دوره دوازده ماهه سال ۹۸، ۱۴۵۰هزار تن محصولات شرکت صادر شده است که نسبت به مدت مشابه سال قبل ۶۵ درصد افزایش یافته است.

بهای تمام شده کالای فروش رفته در دوره ۱۲ ماهه منتهی به سال۱۳۹۸ برابر ۲۲۵۴۵ میلیارد تومان است که نسبت به دوره مشابه سال قبل حدود ۸۱ درصد افزایش یافته است. دلیل اصلی این افزایش عمدتا ناشی از افزایش نرخ مواد اولیه (سنگ آهن و گندله) بوده است.

هزینه های فروش، اداری و عمومی ۱۱۹۳ میلیارد تومان بوده است که نسبت به مدت مشابه سال قبل به میزان (۵۵ درصد) افزایش یافته است.

هزینه های مالی فولاد معادل ۱۴۷۱میلیارد تومان بوده که نسبت به مدت مشابه سال قبل ۴۳ درصد افزایش یافته است.

در نهایت سود خالص شرکت برابر ۱۴۷۹۵ میلیارد تومان (به ازای هر سهم۷۰ تومان) می باشد که نسبت به مدت مشابه سال قبل رشد ۲۱ درصدی یافته است.

بررسی صورت های مالی ۳ ماهه سال ۱۳۹۹:

مجموع درآمدهای عملیاتی شرکت فولاد مبارکه در ۳ماهه سال ۹۹برابر ۱۲۶,۶۸ میلیارد تومان می باشد که نسبت به دوره مشابه سال قبل، حدود ۳۲درصد افزایش یافته است.

درآمد حاصل از فروش داخلی محصولات معادل ۱۲۲۸۳ میلیارد تومان می باشد که نسبت به دوره مشابه سال قبل ۵۰ درصد افزایش یافته است.

درآمد حاصل از صادرات محصولات معادل ۳۸۴میلیارد تومان می باشد که نسبت به مدت مشابه سال قبل (۱۴۵۰ میلیارد تومان)، به میزان ۷۳درصد به دلیل کاهش مقدار صادرات، کاهش یافته است.

بهای تمام شده کالای فروش رفته در دوره ۳ ماهه منتهی به سال۱۳۹۹ برابر ۶۸۷۳میلیارد تومان است که نسبت به دوره مشابه سال قبل (۴۲۹۲ میلیارد تومان) حدود ۶۰ درصد افزایش یافته است.

هزینه های فروش، اداری و عمومی ۳,۸۳ میلیارد تومان بوده است که نسبت به مدت مشابه سال قبل به میزان ۱۵۴ میلیارد تومان (۶۷ درصد) افزایش یافته است.

هزینه های مالی فولاد معادل ۷۰۴میلیارد تومان است که نسبت به مدت مشابه سال قبل ۸۷ درصد افزایش یافته است.

در نهایت سود خالص شرکت برابر ۳۹۱۰میلیارد تومان (به ازای هر سهم ۱۸ تومان) می باشد که نسبت به مدت مشابه سال قبل رشد ۴ درصدی یافته است.

نسبتهای مالی

روند نسبت های نقدینگی که توانایی شرکت را در بازپرداخت تعهدات کوتاه مدت شرکت را نشان می دهد، بیانگر آن است که شرکت در سال ۱۳۹۸ ، شاخص های نقدینگی شرکت نسبت به سال گذشته بهبود داشته است .

نسبت های بدهی

در نسبت های بدهی وجوه تامین شده توسط سهامداران با وجودی که به صورت تسهیلات مالی از اشخاص ثالث تامین گردیده است مقایسه می شود که بالا بودن این نسبت ها حاکی از ریسک مالی شرکت می باشد سیاست شرکت تعادل در ساختار سرمایه است به گونه ای که با افزایش بدهی در ساختار سرمایه ، شرکت طی چند مرحله افزایش سرمایه سعی در حفظ تعادل در نسبت های بدهی نموده است.

نسبت های سود آوری

با توجه به بهبود تقاضای داخلی محصولات و افزایش قیمت های جهانی فولاد در سال ۹۸ و افزایش فروش شرکت در آمد شرکت از رشد برخوردار بوده است و به دنبال اجرای سیاست های کاهش هزینه ها نهایتا نسبت های سودآوری از رشد چشمگیری برخوردار بوده اند .

نسبت های فعالیت( کارایی )

این نسبت درجه کارایی شرکت را از نظر استفاده موثر از منابع تعیین می کند. هر کسری که در صورت آن مبلغ فروش واحد تجاری یا بهای تمام شده کالای فروش رفته قرار داشته باشد و در مخرج آن یکی از اقلام ترازنامه قرار بگیرد را می توان نسبت فعالیت نامید. این نسبت ها بیانگر میزان کاربرد فعال و استفاده بهینه از دارایی های شرکت در جهت افزایش فروش و درآمد زایی می باشد .

مهمترین نسبت های فعالیت عبارتند از دوره وصول مطالبات ، نسبت گردش کالا ، نسبت کالا به سرمایه در گردش و نسبت گردش سرمایه جاری.

به عبارت دیگر نسبت های کارایی در سه ماهه سال۹۹ علی رغم رشد ۲۵ در صدی گردش دارایی ها رشد مناسبی نسبت به سال گذشته داشته است که مهمترین علت آن رشد ۳۲ درصدی فروش در سه ماهه بوده است.

نسبت گردش موجودی کالا نسبت به دوره مشابه سال قبل افزایش حدود ۴۰ درصدی داشته است و این عمدتا به دلیل افزایش ۱۵ درصدی موجودی کالا می باشد.

ارزشگذاری با استفاده از رویکرد

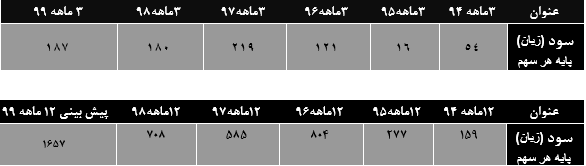

با توجه به داده های تاریخی مربوط به سود هر سهم شرکت فولاد مبارکه اصفهان میزان سود هرسهم برای دوره ۱۲ ماهه سال مالی ۹۹ طبق جدول زیر قابل پیش بینی می باشد.

قیمت سهم در تاریخ تهیه گزارش ۱۷۰۶۰ریال می باشد ، لذا با توجه به میزان EPS تخمینی ۱۰٫۲۹ برآورد می شود.

در تاریخ تهیه گزارش فولاد مبارکه برابر ۲۳٫۸۶ می باشد لذا با توجه به EPS پیش بینی شده ارزش ذاتی سهم فولاد مبارکه برابر با ۳۹۵۰ می باشد که این قیمت از قیمت درحال معامله بیشتر می باشد. بنابراین سهم کمتر از ارزش ذاتی خود در حال معامله است.

بررسی روند سود سازی سهم:

دیدگاهتان را بنویسید